地価上昇は踊り場か ~金利ある世界が試す、都市と立地の地力~

10年国債利回りの上昇が進むなか、地価の上昇局面は転換点に近づきつつあるのか。

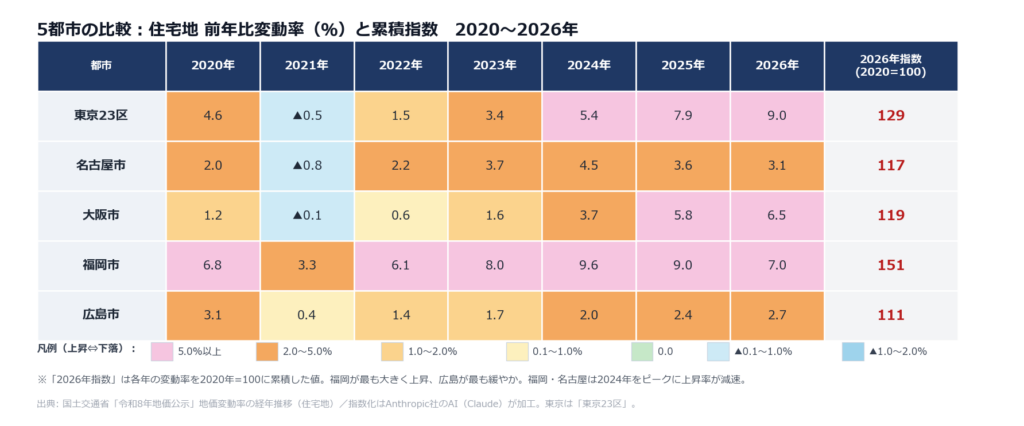

2026年の公示地価(1月1日時点)は、主要都市の住宅地でなお上昇を示した。だが、その「勢い」は一部地域ではすでに鈍り始めている。前年比の伸びを見ると、福岡市は2024年の+9.6%をピークに+9.0%→+7.0%へ、名古屋市も+4.5%→+3.6%→+3.1%へと、減速傾向にある。価格水準はまだ上がっていても、上昇のスピードはピークアウトしつつある、これが現局面の実像に近いのではないか。

背景には金利の上昇がある。10年国債利回りは2020年のほぼ0%から足元で2%台へと水準を切り上げた。低金利が支えてきた住宅需要には、徐々に重しがかかり始めている。加えて公示地価は1月1日時点の評価で、2026年に入ってからの実勢は、数字よりも軟化している可能性もある。さらに、イラン情勢に端を発したナフサショックなど、供給制約によるインフレが進行し、見通しのもてない経済情勢が重くのしかかる。

総じて、地価はなお上昇圏にありつつも、「上がり続ける」局面から「都市・立地で選別される」局面へと移りつつある。金利なき時代から金利のある時代への移行によってに問われるのは、その土地に確かな実需があるかどうかだ。

踊り場のいまこそ、立地の地力が静かに試されている。

【出典・データについて】

グラフの原データは、国土交通省「地価公示」(住宅地・対前年平均変動率)および財務省「国債金利情報」(10年国債利回り)の公式統計に基づく。これらの公式データをもとに、指数化(基準年=100)・変動率の作図などの加工処理はAnthropic社のAI(Claude)が行った。